![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

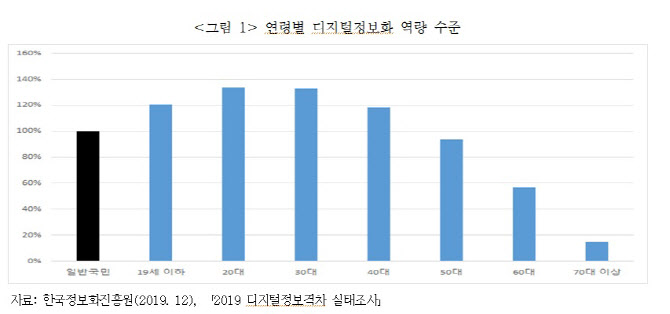

코로나19 이후 세대 간 ‘디지털 정보화’ 격차가 더욱 커질 것으로 예상된다. 특히 50대 이상 5명 중 1명은 ‘은행이나 보험사 등 금융 디지털 서비스’ 사용을 포기하는 것으로 조사되는 등 고령자들을 위한 보호 규제가 필요한 것으로 나타났다.

코로나19 이후 디지털정보화 격차 확대

26일 최장훈 보험연구원 연구위원은 ‘코로나19 이후 고령 금융소비자의 디지털 소외 확대와 대응방향’이란 보고서를 통해 “디지털 기술의 발전으로 세대 간 디지털정보 격차가 상당히 큰 것으로 나타나고 있으며 코로나의 발생으로 이러한 현상은 더욱 확대될 것으로 보인다”며 “세대 간 디지털정보화 격차는 고령층에게 디지털 소외로 나타나고 있으며, 고령층은 금융상품 및 서비스 구매와 같은 소비활동 시 불완전 또는 사기적인 판매로 인한 피해를 입을 수 있다”고 밝혔다.

|

물론 고령자들도 디지털사용에 익숙해지기 위해 노력 중이다. 라이나생명이 내놓은 ‘코로나19 이후 50대 이상의 디지털 서비스 이용 현황’ 조사 결과에 따르면 50대 이상 중장년 56.3%가 ‘코로나19 이후 스마트폰을 보는 시간이 늘었다’고 응답했다. 하지만 여전히 금융서비스에 대해서는 두려움을 나타냈다. ‘배워보려 애썼지만 사용할 줄 모르는 서비스’를 꼽는 질문에 18%가 ‘은행과 보험사 금융서비스’라고 답했다.

세대 격차 줄이기 위해 정부ㆍ금융사 노력中

디지털정보화 격차를 줄이기 위해 정부는 물론 금융사들도 움직이고 있다. 우선 정부는 고령금융소비자 보호 조항에 따라 금융회사가 고령 금융소비자가 금융상품을 이해할 수 있도록 하고, 상품 개발단계에서 위험요인 점검, 상품판매 시 권유절차 및 관리사항을 정해 운영할 것을 명시하고 있다. 최근에는 금융소비자의 권리행사 및 금융상품 판단능력 향상을 위한 금융소비자 교육을 실시하고, 금융소비자 보호를 위해 핵심적인 내용을 담은 교육 프로그램도 개발할 예정이다.

하지만 전문가들은 선진국보다는 부족하다고 지적하고 있다. 미국의 경우 고령층을 위한 금융보호실(Office of Financial Protection for Older Americans)을 설치해 교육 설계 및 자문에 대한 지침 그리고 자문인 자격증에 대한 모니터링을 실시한다. 영국의 경우 금융행위감독청(FCA)이 지난해 취약 금융소비자에 대한 회사 측의 공정한 대우를 위한 구체적인 지침을 마련하기도 했다.

최 연구위원은 “국내도 미국과 같이 고령 금융소비자 보호를 위한 전담조직의 설립을 고려하고, 고령자를 대상으로 한 특화된 교육을 통해 고령층의 지식수준을 디지털화 시대에 맞도록 향상 시킬 필요가 있다”며 “또한 고령자 등 취약계층 보호를 위한 금융회사의 지침이 보다 구체적으로 마련될 필요가 있다”고 전했다.

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)

![[포토]박현경 '챔피언의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900473t.jpg)